| Wrzesień 2024 | ||||||

|---|---|---|---|---|---|---|

| Pn | Wt | Sr | Cz | Pi | So | Nd |

| 1 | ||||||

| 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| 9 | 10 | 11 | 12 | 13 | 14 | 15 |

| 16 | 17 | 18 | 19 | 20 | 21 | 22 |

| 23 | 24 | 25 | 26 | 27 | 28 | 29 |

| 30 | ||||||

Akcja „Nie daj się oszukać - Sprawdź paragon" to kolejna odsłona kampanii paragonowej resortu finansów. Od 2002 roku realizuje on działania pod hasłem „Weź paragon". Ich celem jest uświadomienie konsumentom znaczenia paragonu.

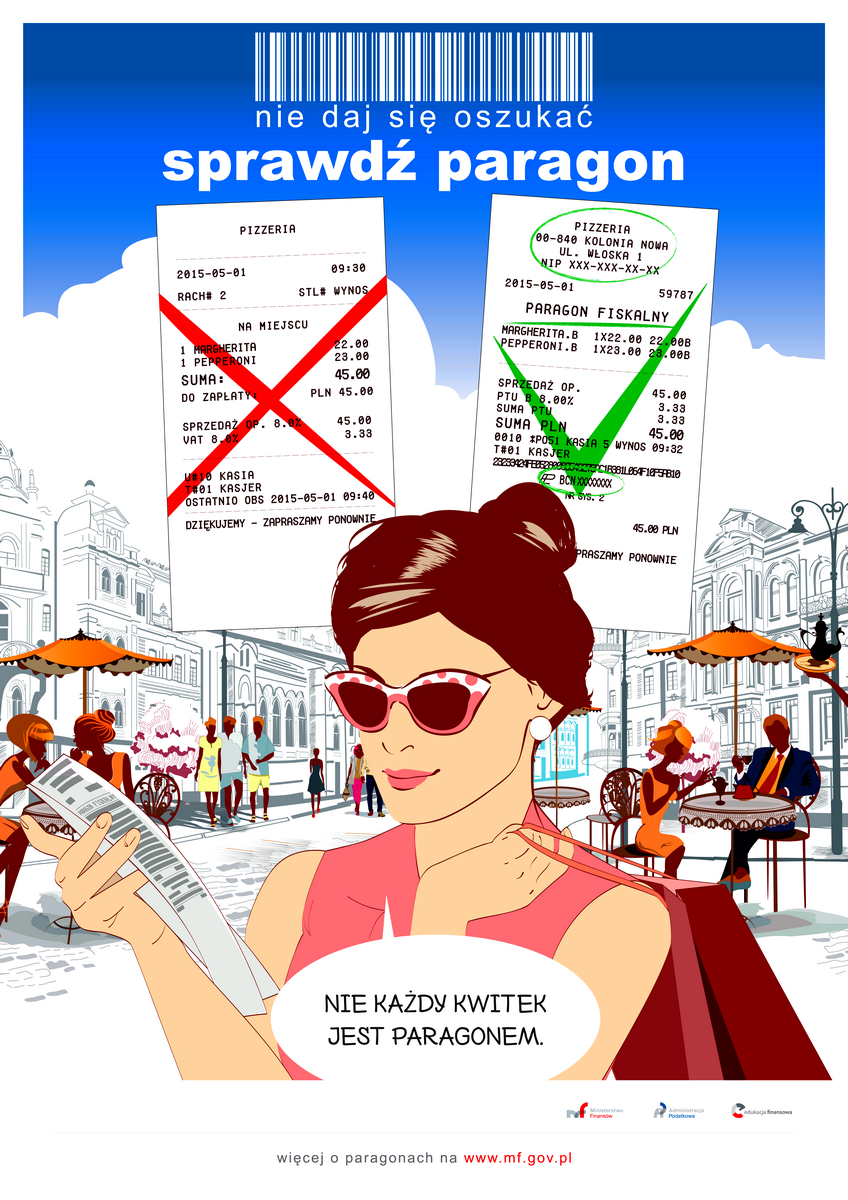

Paragon fiskalny

Paragon fiskalny jest dokumentem fiskalnym emitowanym przez kasę rejestrującą dla nabywcy w momencie sprzedaży, potwierdzającym dokonanie tej transakcji. Każdy paragon fiskalny zawiera charakterystyczne elementy:

Czy każdy musi wydawać paragon fiskalny?

Z obowiązku wydawania paragonów fiskalnych (na zasadach określonych w rozporządzeniu Ministra Finansów w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących) zwolnieni są podatnicy, którzy m.in.:

Kto nie może skorzystać ze zwolnienia?

W stosunku do niektórych czynności ww. zwolnienia nie mają zastosowania (czynności wymienione w § 4 tego rozporządzenia). Są to m.in. dostawa paliw silnikowych czy gazu płynnego, wyrobów tytoniowych i napojów alkoholowych.

Dla kogo okres przejściowy?

Zwolnień nie stosuje się również w przypadku takich czynności jak np. usługi fryzjerskie, kosmetyczne, kosmetologiczne, prawnicze, usługi opieki medycznej świadczonej przez lekarzy i lekarzy dentystów, usługi związane z wyżywieniem świadczone przez stacjonarne placówki gastronomiczne. Mimo że do tych czynności nie stosuje się zwolnień, przy wprowadzaniu wymogu bezwzględnego ewidencjonowania zdecydowano się na wprowadzenie okresu przejściowego na zainstalowanie kasy (2-3 miesięcy od rozpoczęcia ich wykonywania). Oznacza to, że podatnik nowootwierający działalność gospodarczą np. w zakresie usług fryzjerskich (który nie prowadził wcześniej w ogóle działalności) ma 2-3 miesięcy (w zależności od tego kiedy w miesiącu dokona pierwszej czynności) na zainstalowanie kasy.

Paragon niefiskalny

Paragon niefiskalny jest dokumentem wystawianym przed fiskalizacją kasy i nie powinien być przekazany kupującemu jako dowód zakupu, jeżeli sprzedawca jest zobowiązany do ewidencjonowania obrotów na kasach rejestrujących. W przypadku niewydania paragonu, jak również wydania paragonu niefiskalnego przez podatnika, na którym ciąży obowiązek jego wystawienia, wartość podatku VAT z reguły i tak jest pobierana od konsumenta. To konsument ostatecznie płaci podatek w cenie towaru lub usługi, jednak nie trafia on do budżetu, lecz do „kieszeni" sprzedawcy. Co jest istotne nie tylko z punktu widzenia społecznego, ale również w aspekcie uczciwej konkurencji – przedsiębiorców, którzy rzetelnie płacą podatki.

Przykładem branży, w której zjawisko paragonów niefiskalnych jest szczególnie obecne, jest gastronomia. Funkcjonuje tu często „paragon" potocznie nazywany rachunkiem lub paragonem kelnerskim.

W felietonie przygotowanym, przy użyciu ukrytej kamery, przez Telewizję Polską na potrzeby Wielkiego Testu o Podatkach, możemy zobaczyć, że w wielu punktach gastronomicznych klientom wydawane są takie właśnie paragony.

Paragony niefiskalne w praktyce

Często spotykaną sytuacją w punktach sprzedaży jest próba wydawania potwierdzenia zapłaty kartą płatniczą jako paragonu. Wydruk z karty, stanowiący dowód zapłaty kartą płatniczą lub kredytową nie zastępuje paragonu fiskalnego.

To ty decydujesz!

Aktualna odsłona kampanii paragonowej, podobnie jak poprzednie, kierowana jest do konsumentów. To konsument decyduje o tym, czy ostatecznie bierze paragon. To również on, jako posiadacz paragonu, ma możliwość jego sprawdzenia.

Dlatego dziś zwracamy uwagę konsumentów nie tylko na egzekwowanie paragonu, ale również o jego sprawdzenie.